Análisis del Mercado inmobiliario en Madrid: mayo 2024 - Edificios y Oficinas Comerciales en Venta

Objetivos del anàlisis del Mercado inmobiliario en Madrid: mayo 2024/

Este informe tiene como objetivo proporcionar una visión detallada, estructurada y actualizada del mercado de oficinas y edificios comerciales en venta en la Comunidad de Madrid, con especial foco en la ciudad de Madrid.

A través del análisis de datos capturados en mayo de 2024, se busca identificar tendencias clave, distribución geográfica de la oferta, evolución de precios y superficies, así como el comportamiento de los principales anunciantes del sector.

Metodología del análisis del mercado inmobiliario en Madrid: mayo 2024/

En el análisis de mercado inmobiliario en Madrid: mayo 2024, se analizó la oferta de oficinas y edificios comerciales en venta en la Comunidad de Madrid, utilizando información recopilada desde los dos principales portales inmobiliarios digitales del sector.

Inicialmente, se recolectaron casi de 1.300 registros brutos de propiedades.

Tras un proceso de depuración, estandarización y validación de datos mediante técnicas de ciencia de datos, se consolidó una base robusta y coherente de 835 propiedades únicas aptas para el análisis.

El tratamiento de datos incluyó la normalización de variables, detección de duplicidades, control de outliers y clasificación por tramos de superficie, precio y ubicación geográfica.

Para este análisis se emplearon bibliotecas de Python como Pandas, NumPy, Matplotlib y Seaborn. Se realizaron análisis exploratorios de datos (EDA), estadísticas descriptivas y comparativas intertemporales con informes anteriores, con el objetivo de identificar tendencias, patrones de mercado y transformaciones en la oferta inmobiliaria comercial de la región.

Resumen ejecutivo de este análisis del mercado inmobiliario en Madrid: mayo 2024/

Precios al alza, una oferta más amplia de propiedades grandes y una redistribución geográfica hacia áreas estratégicas. Además, el impacto de proyectos como Madrid Nuevo Norte y la creciente inversión extranjera, con Madrid atrayendo casi el 50% de la inversión total en España en 2024, subraya la robustez y el potencial de crecimiento del sector, alineado con las necesidades cambiantes de empresas e inversores.

Precios, precio m2 y tamaños: datos vigentes del Mercado inmobiliario en Madrid: mayo 2024/

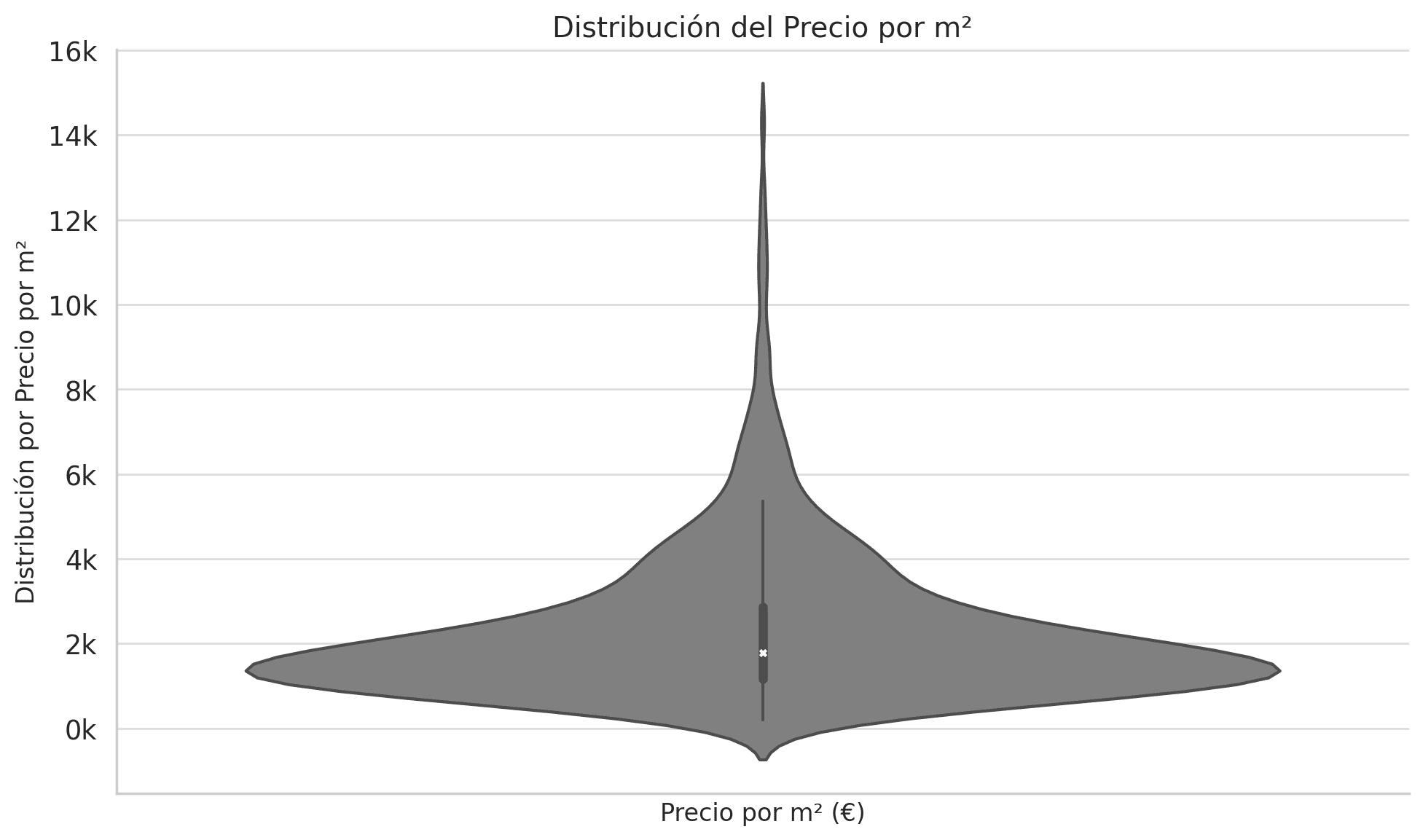

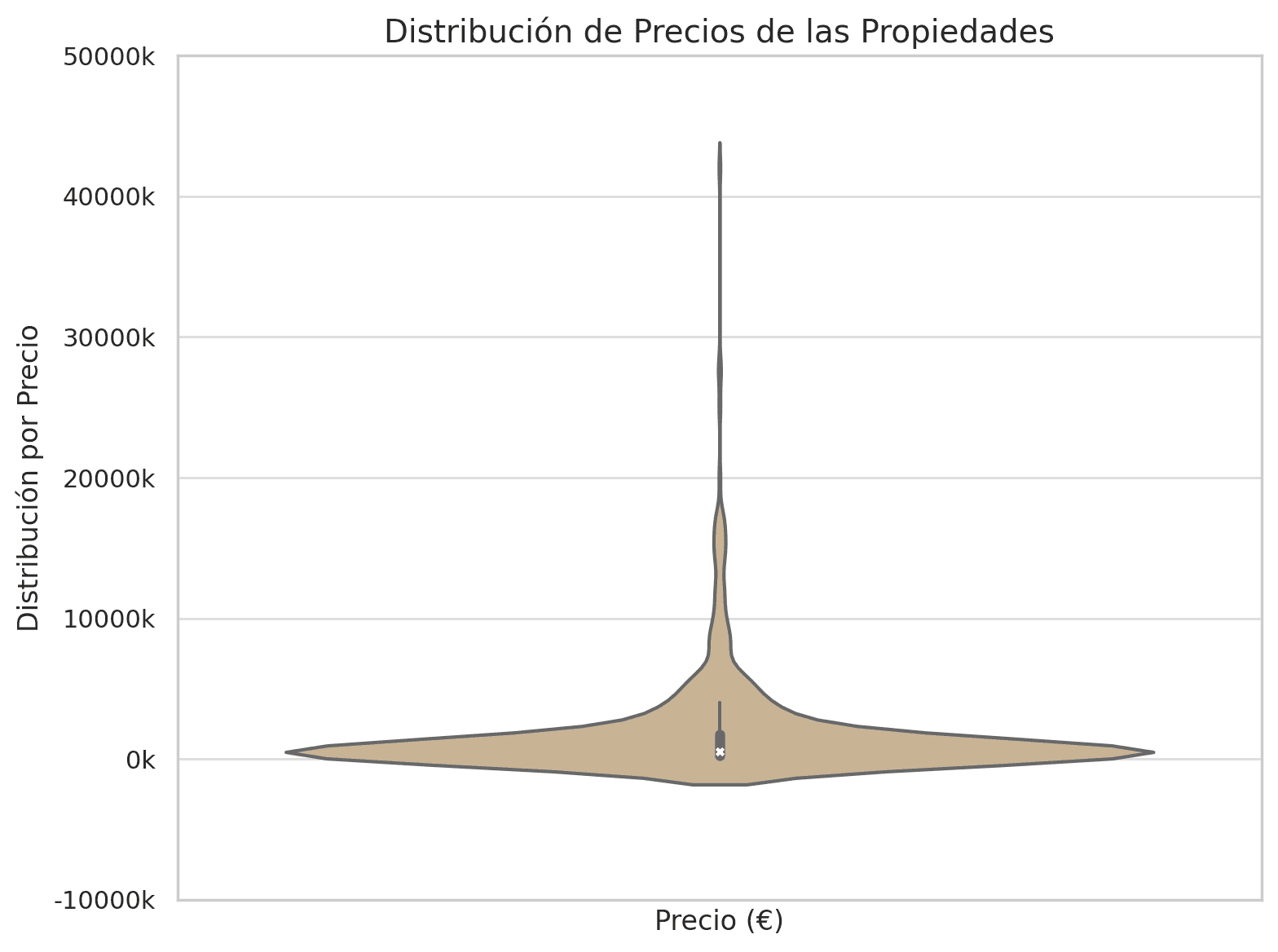

El análisis del mercado inmobiliario de edificios y oficinas comerciales en venta en Madrid en mayo 2024 reveló un total de 835 propiedades en diversos barrios y distritos de Madrid, con un precio promedio de 1,807,744.52 € y una mediana de 549,900.00 €, lo que indica la presencia de propiedades de alto valor que elevan el promedio.

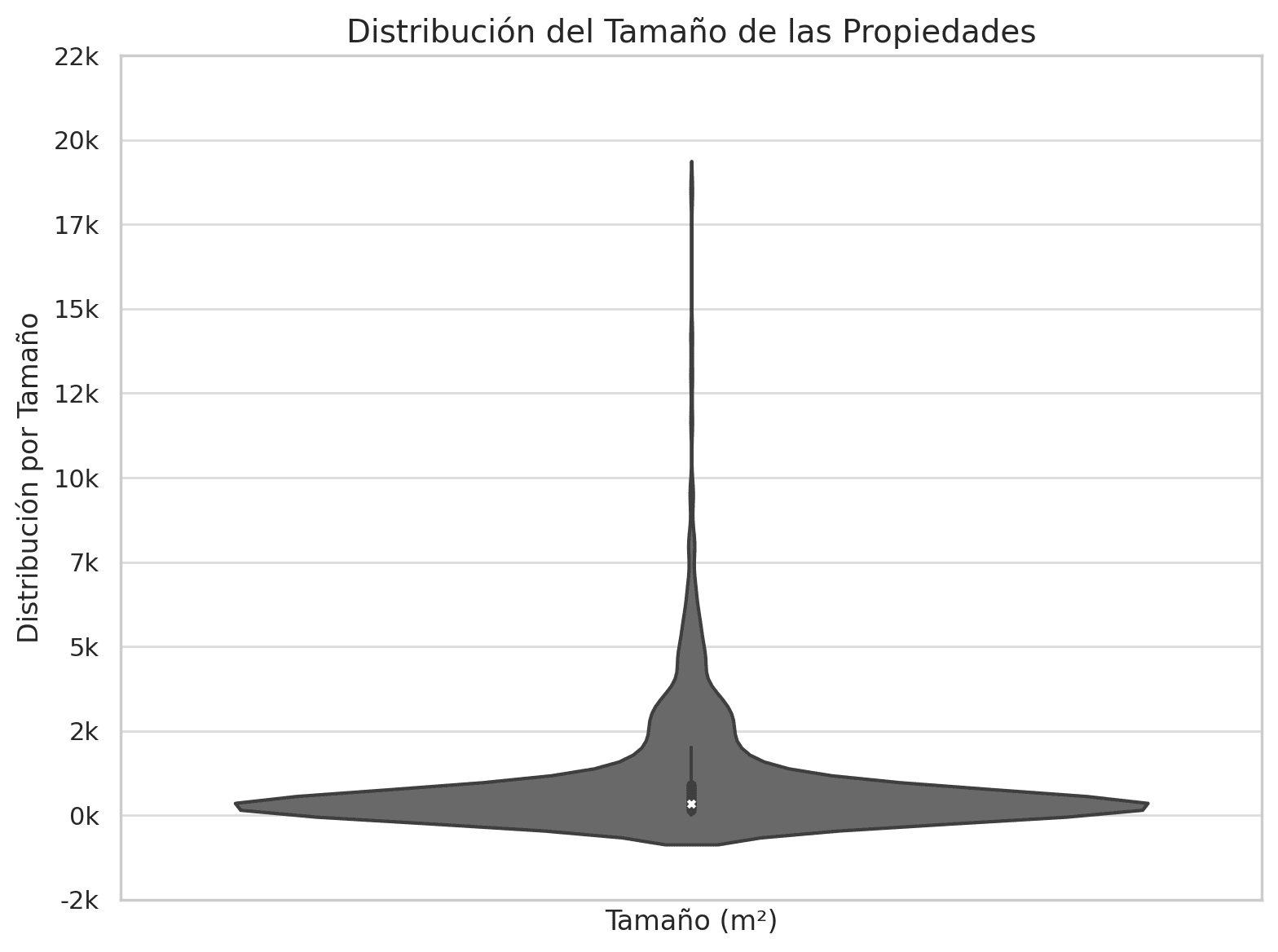

El tamaño promedio de las propiedades listadas es de 970.54 m², con una mediana de 349.00 m², mostrando la variedad en tamaños de propiedades listadas desde 18.00 m² hasta 18,495.00 m².

Comparativa con informe anterior: Mercado inmobiliario en Madrid mayo 2024 VS 2023/

El mercado inmobiliario de edificios y oficinas comerciales en venta en Madrid ha mostrado un panorama más claro y detallado en mayo de 2024.

Gracias a una mejora en la calidad de los datos, el volumen de propiedades analizadas ha crecido un 22.8%, pasando de 674 a 835 inmuebles capturados, aunque el total de registros en la base de datos bruta se mantiene relativamente estable.

Se observa un incremento del 55.22% en el precio promedio, acompañado de un aumento del 19.7% en el tamaño medio de las propiedades identificadas. Esto evidencia una mayor visibilidad de inmuebles superiores a 400 m², cuya proporción ha pasado del 33.18% al 43.48% del total.

Estas cifras sugieren una demanda creciente por espacios comerciales más amplios y modernos, posiblemente impulsada por la recuperación del trabajo presencial y la adaptación de empresas a modelos híbridos.

Entre los actores principales, los propietarios particulares siguen liderando el mercado, aunque con una actividad algo más contenida. Al mismo tiempo, nuevos agentes como GV | Real Estate e Inmobiliaria Internacional CPM están ganando terreno y consolidando su presencia.

Geográficamente, San Blas – Canillejas y Alcobendas continúan destacando por el volumen de propiedades registradas, pero distritos como Centro y Hortaleza muestran un notable aumento en su actividad capturada, posicionándose como zonas de interés emergente.

Proyectos de renovación urbana y mejoras en infraestructuras impulsan a Hortaleza como un futuro hub empresarial, según análisis del sector. Además, «Madrid Nuevo Norte», con 7.300 millones de inversión y 240.000 empleos, podría convertir a Tetuán en un centro comercial clave.

Estos resultados reflejan una dinámica de mercado en transformación, impulsada por una captura de datos más precisa, que permite una visión más amplia de la oferta y una redistribución de las propiedades según su tamaño y ubicación, marcando una evolución significativa en el sector inmobiliario comercial.

RECIBA LA CUARTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de noviembre de 2024?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a noviembre de 2024, insights clave y análisis directamente en su bandeja de entrada.

ÍNDICE

1- Análisis de Precios y Tamaños en Oficinas y Edificios Comerciales en Venta en Madrid.

2- Tendencias de Mercado por Barrios/Distritos para Oficinas y Edificios Comerciales en Venta en Madrid.

3- Análisis de Anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid.

4- Oferta de Oficinas y Edificios Comerciales en Venta en Madrid por m².

5- Tamaño Medio de Oficinas y Edificios Comerciales en Venta en Madrid, por rango de tamaño.

6- Precio Medio por m² en Oficinas y Edificios Comerciales en Venta en Madrid, por rango de tamaño.

7- Distribución de Oficinas y Edificios Comerciales en Venta en Madrid por rango de Tamaño.

8- Número de distritos en los que está presente los principales anunciantes de Oficinas y Edificios Comerciales.

9- Distribución por distrito de los principales anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid.

10- Precio Promedio y Mediano por m², por Municipio/Distrito de Oficinas y Edificios Comerciales en Venta en Madrid.

1- Análisis de Precios y Tamaños en Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024/

Datos Clave:

- Total de Propiedades analizadas: 835

- Precio Promedio (€): €1,807,745

- Precio Mediano (€): €549,900

- Precio Promedio por m² (€): €2,344

- Precio Mediano por m² (€): €1,789

- Tamaño Promedio (m²): 971m²

- Tamaño Mediano (m²): 349m²

Variaciones informe noviembre 2023 y mayo 2024:

Entre el segundo y el tercer informe se observa un claro crecimiento del mercado: el número de propiedades analizadas aumenta un +22,9%, y aunque el precio por m² se mantiene estable, el valor total de los activos registrados crece, impulsado por la incorporación de inmuebles de mayor tamaño.

El precio por m² apenas varía (+0,35% de subida media y una leve caída en la mediana), lo que sugiere que el crecimiento del precio total responde principalmente a superficies más amplias.

De hecho, el tamaño promedio de los activos sube un +19,7%, y la mediana de superficie un notable +41%, lo que refleja una oferta cada vez más orientada a grandes inmuebles.

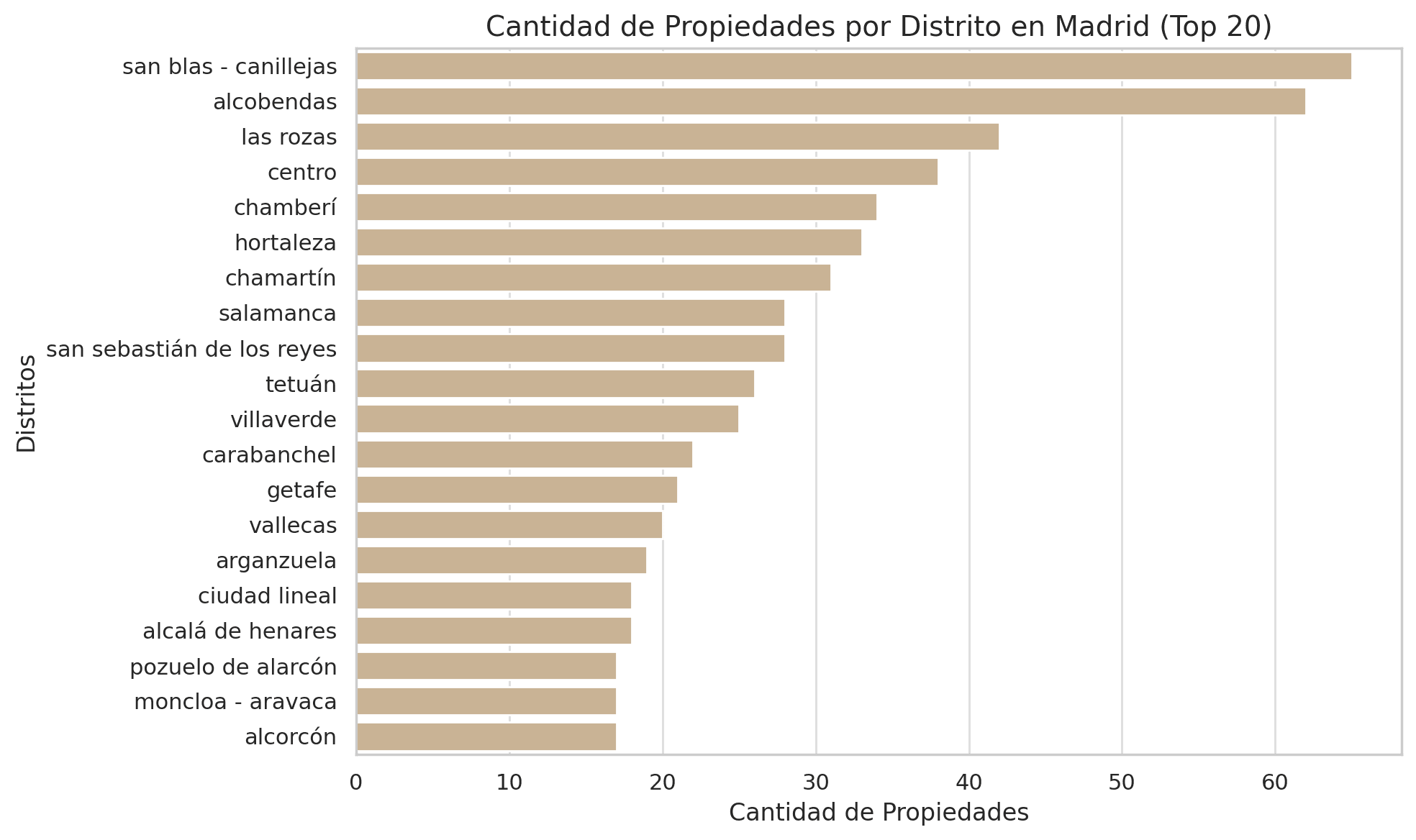

2- Tendencias de Mercado por Barrios/Distritos para Oficinas y Edificios Comerciales en Venta en Madrid/

El centro sigue siendo el mercado más caro, con precios por metro cuadrado muy superiores a la media, reflejando su demanda premium y la escasez de espacio disponible.

San Blas – Canillejas y Alcobendas son mercados en crecimiento, con una alta oferta y precios más competitivos, lo que podría ser una oportunidad para compradores que buscan mejores condiciones de inversión.

La periferia, como Las Rozas, se mantiene relevante, con una combinación equilibrada entre oferta, precio y atractivo empresarial.

Diferencias notables entre zonas prime y periféricas, lo que sugiere distintas estrategias de inversión según el perfil del comprador y el tipo de activo buscado.

Variaciones informe noviembre 2023 y mayo 2024:

El tercer informe confirma una mayor concentración del mercado en polos estratégicos. San Blas – Canillejas y Alcobendas mantienen su liderazgo en volumen de propiedades, con crecimientos del +8% y +19% respectivamente, lo que refuerza su papel como enclaves empresariales consolidados.

Paralelamente, el análisis revela una clara diversificación geográfica. Distritos como Hortaleza (+106%), Villaverde (+108%) y Centro (+52%) registran fuertes incrementos respecto al informe anterior, mostrando un creciente interés por zonas con buena conectividad, precios competitivos y potencial de desarrollo. Las Rozas, por su parte, consolida su posición como destino relevante en la periferia noroeste, acumulando un volumen muy significativo.

En conjunto, el mercado se mueve en dos direcciones complementarias: consolidación de grandes hubs empresariales y emergencia de nuevos focos de actividad, reflejando una ampliación de las oportunidades de inversión y reposicionamiento en toda la Comunidad de Madrid.

RECIBA LA CUARTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de noviembre de 2024?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a noviembre de 2024, insights clave y análisis directamente en su bandeja de entrada.

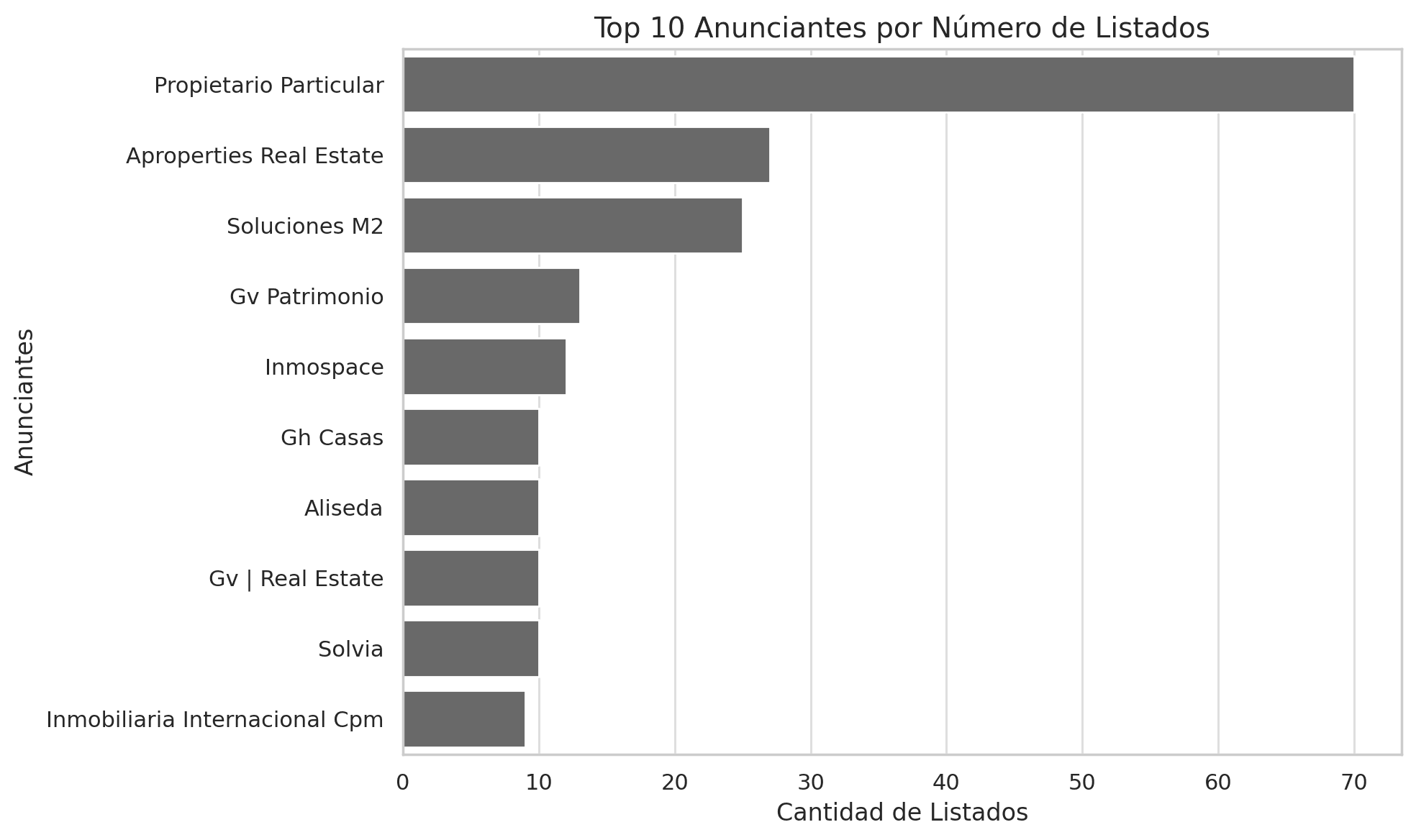

3- Análisis de Anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024/

El mercado cuenta con una gran diversidad de actores: 426 anunciantes únicos registrados, lo que refleja un ecosistema muy fragmentado y competitivo.

Los Top 10 anunciantes acumulan una parte relevante del inventario, aunque sin una gran concentración.

Propietario particular lidera con 70 listados, lo que representa un 8% del total.

Le siguen aProperties Real Estate con 27 listados (3%), y Soluciones M2 con 25 (3%).

Otros actores como GV Patrimonio o Inmospace también tienen presencia destacada, aunque por debajo del 2%.

Variaciones informe noviembre 2023 y mayo 2024:

El tercer informe revela una transformación significativa en el ecosistema de anunciantes. Aunque los propietarios particulares siguen liderando en volumen, su peso desciende un −13%, mientras crece la presencia de agencias profesionales y actores especializados.

Soluciones M2 se consolida con un crecimiento del +42%, y emergen nuevos players como MC Investments, THM Global Investment, Gilmar Locales e Inversiones e Inmobiliaria Royal Mar&Sal, ausentes en el informe anterior.

Esta evolución se alinea con la creciente oferta de activos de gran superficie en zonas periféricas, que requieren estructuras de comercialización más técnicas, especializadas y con mayor alcance geográfico.

4- Oferta de Oficinas y Edificios Comerciales en Venta en Madrid por m2 Mayo 2024/

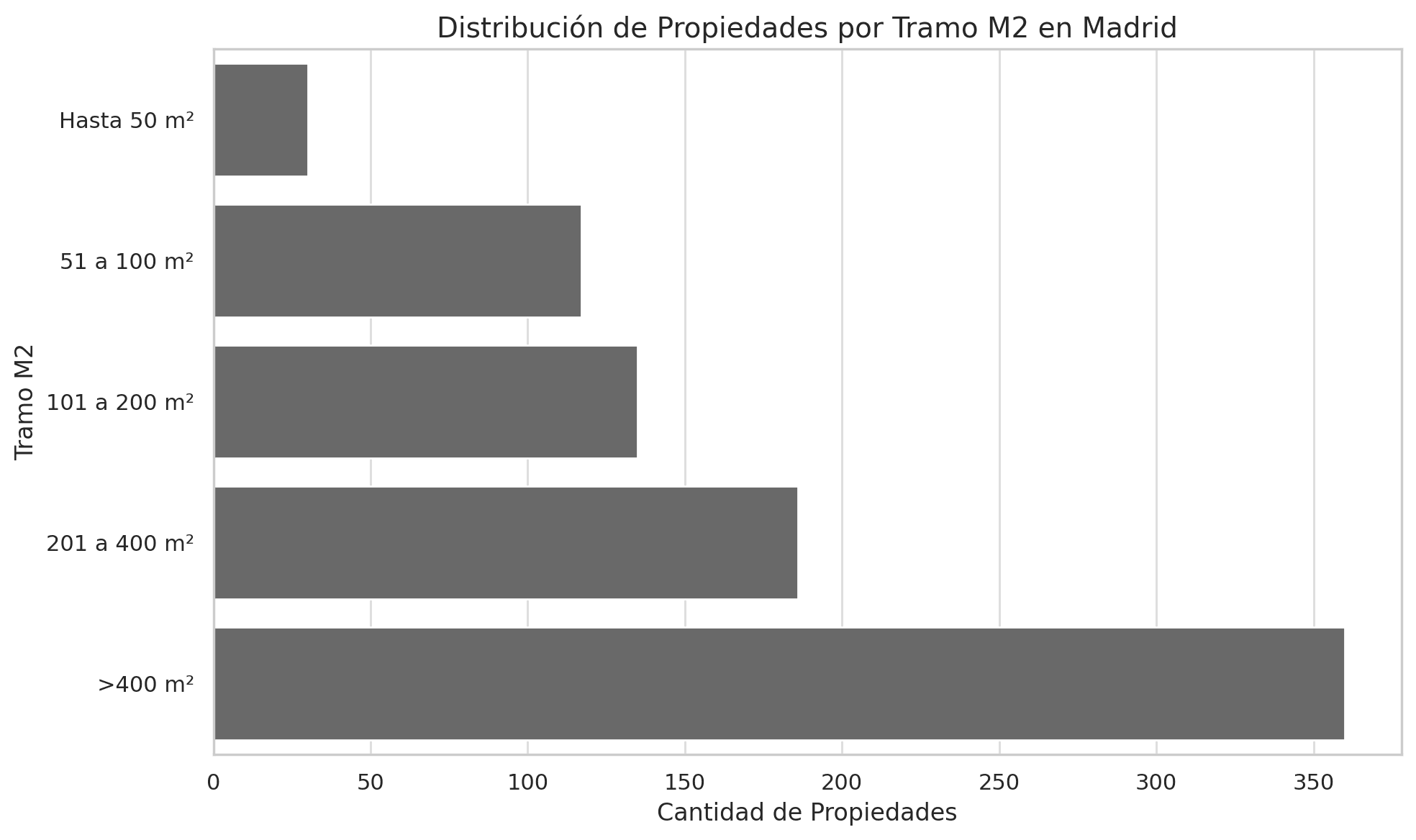

Clara predominancia de inmuebles de gran tamaño en esta oleada.

Los espacios de más de 400 m² representan el 43.48% del mercado, consolidándose como el segmento con mayor oferta, principalmente en distritos periféricos y zonas de expansión.

Los inmuebles de 201 a 400 m² abarcan el 22.46%, indicando una presencia significativa en el segmento medio.

En una escala menor, las oficinas de 101 a 200 m² representan el 16.30%, reflejando una oferta notable para empresas que requieren espacios intermedios.

Las oficinas más compactas, de 51 a 100 m², constituyen el 14.13%, con una mayor concentración en distritos céntricos donde la fragmentación del espacio es más común.

Variaciones informe noviembre 2023 y mayo 2024:

El tercer informe muestra un notable aumento de activos de gran superficie, con incrementos destacados en los tramos de 1000–2999 m² (+114%) y más de 3000 m² (+42%), junto con crecimientos relevantes en el segmento de 500–999 m² (+39%). En cambio, los rangos más pequeños permanecen estables o decrecen ligeramente.

Este cambio refleja, por un lado, una posible orientación del mercado hacia operaciones de mayor escala, vinculadas a edificios completos, inversión o reconversión. Pero también puede estar influido por el mayor volumen de propiedades analizadas en este informe (+22,8%), lo que ha podido capturar más activos de tamaño medio-alto previamente no contemplados.

RECIBA LA CUARTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de noviembre de 2024?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a noviembre de 2024, insights clave y análisis directamente en su bandeja de entrada.

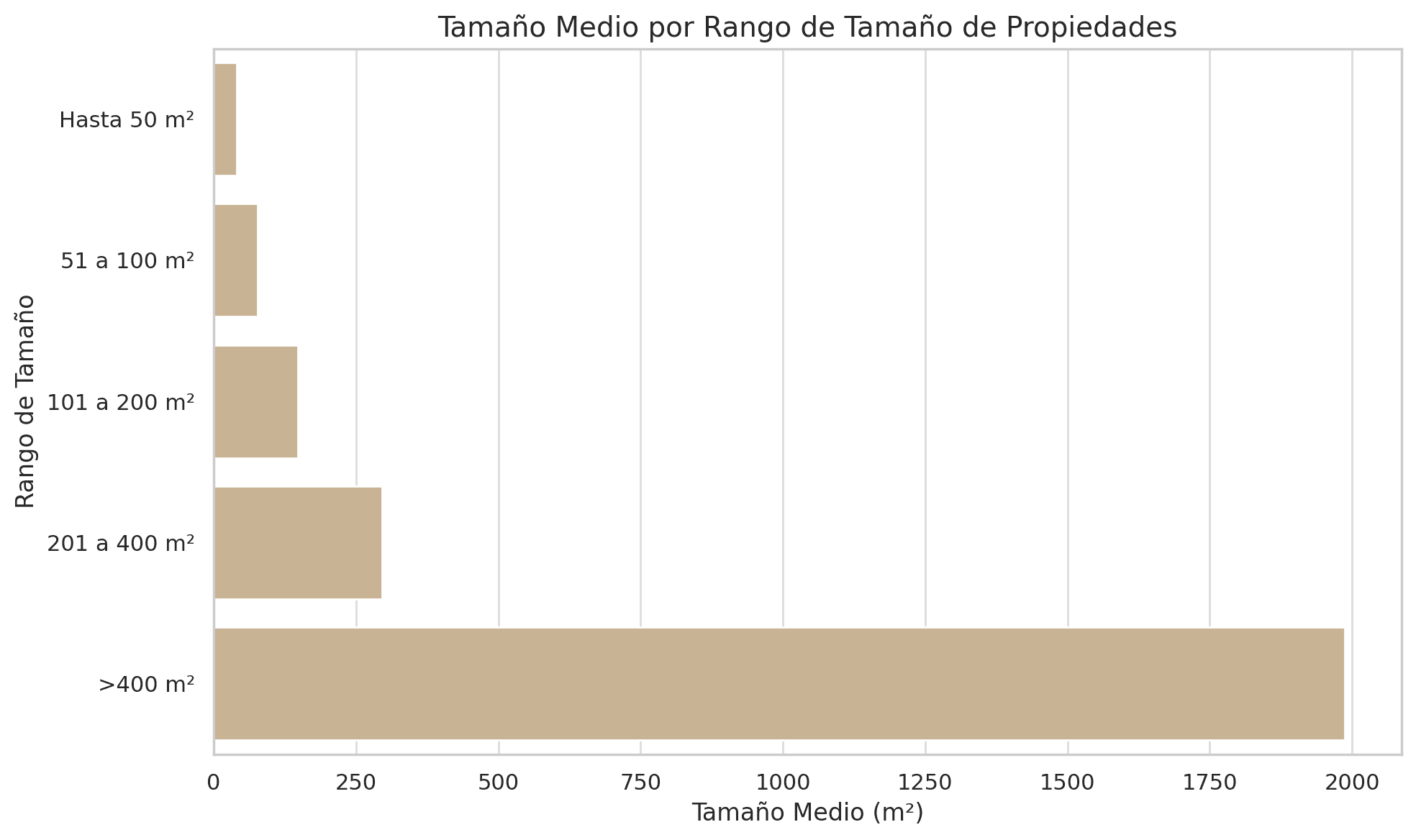

5- Tamaño Medio de Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024, por rango de tamaño/

+400 m² tienen un tamaño medio de 1.987,81 m², lo que confirma que este tramo incluye edificios comerciales completos y grandes oficinas.

201 a 400 m² tiene un tamaño promedio de 295,70 m², ubicándose en la parte alta del segmento medio.

101 a 200 m² tienen un tamaño medio de 147,64 m², una opción frecuente para pequeñas y medianas empresas.

51 a 100 m² promedian 77,20 m², lo que indica que muchos se acercan al límite superior de este tramo.

hasta 50 m² tienen una media de 40,70 m², destacando su uso para despachos individuales o pequeñas oficinas compartidas.

El segmento >400 m² es significativamente superior en tamaño al resto, indicando que hay una brecha clara entre grandes activos comerciales y oficinas de menor escala.

Los tramos intermedios (101 a 400 m²) presentan tamaños medios bien distribuidos, lo que sugiere una oferta amplia para empresas en crecimiento.

Los inmuebles más pequeños (hasta 50 m² y 51 a 100 m²) tienden a ubicarse en zonas céntricas, donde el espacio es más limitado y costoso por metro cuadrado.

El tramo de 201 a 400 m² es el más equilibrado, ofreciendo espacios suficientemente amplios sin entrar en la categoría de edificios completos.

Variaciones informe noviembre 2023 y mayo 2024:

El tamaño medio dentro de cada tramo de superficie se mantiene bastante estable en la mayoría de segmentos, con ligeros incrementos de entre +1% y +4% en los rangos de 100 a 3000 m², lo que indica una consistencia en la configuración de la oferta.

En el tramo de ≥3000 m², sin embargo, el tamaño medio cae un −8,6%, a pesar de haber aumentado significativamente el número de propiedades en este grupo. Esta caída no implica que los activos sean pequeños, sino que el grupo se ha ampliado hacia inmuebles de gran tamaño pero más cercanos al umbral mínimo del tramo, lo que diluye el promedio respecto a informes anteriores dominados por mega activos.

El análisis refleja un mercado donde crecen los activos grandes en volumen, pero sin una tendencia clara a un aumento del tamaño dentro de cada categoría. El inventario se amplía, pero de forma estructurada y equilibrada.

6- Precio Medio por m² en Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024, por rango de tamaño/

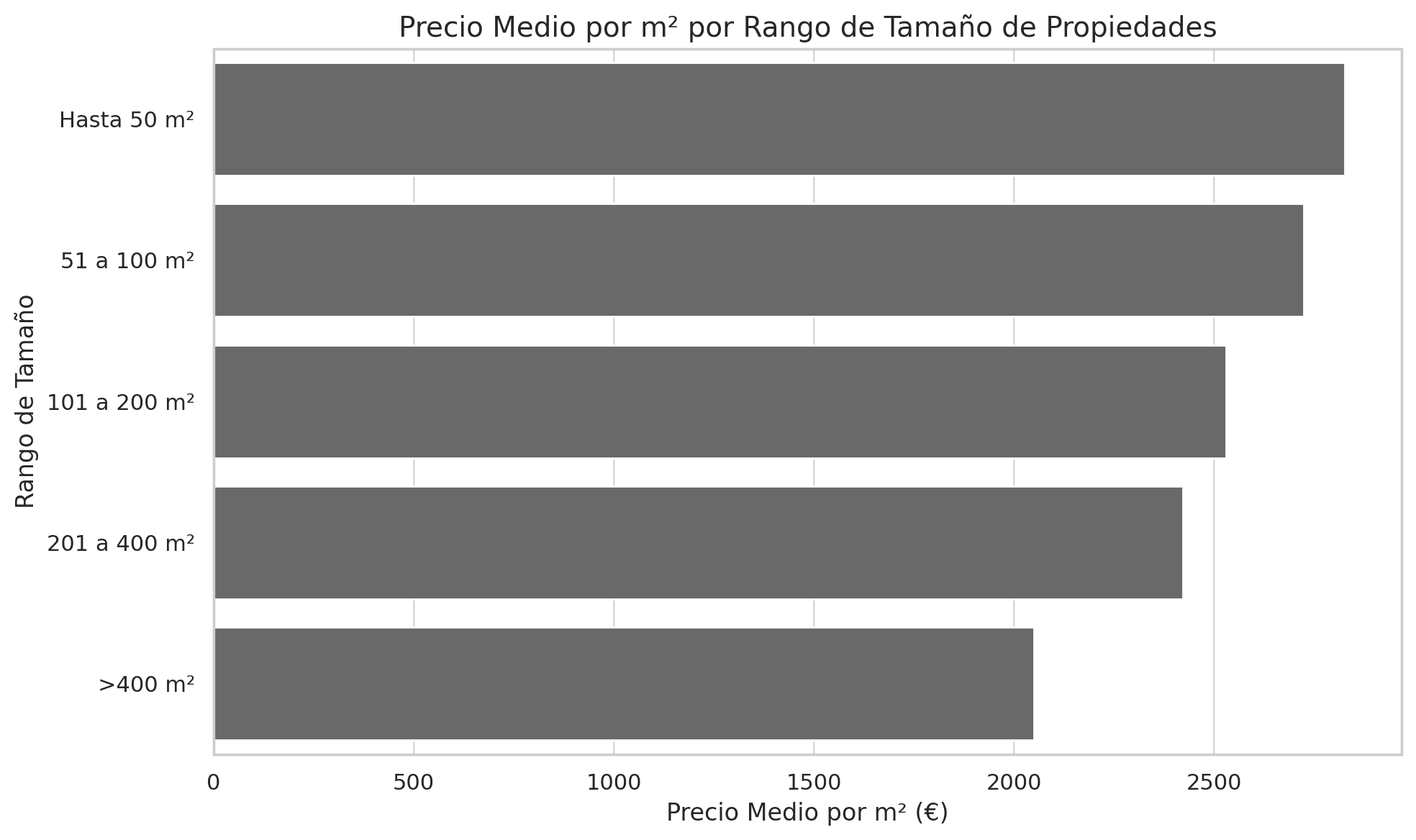

Precio Promedio y Mediano por m² por Tramo:

Hasta 50 m²: Precio promedio de 2.827,60 €/m² y mediano de 2.250,5 €/m².

51 a 100 m²: Precio promedio de 2.724,03 €/m² y mediano de 2.290 €/m².

101 a 200 m²: Precio promedio de 2.529,30 €/m² y mediano de 1.994,5 €/m².

201 a 400 m²: Precio promedio de 2.422,80 €/m² y mediano de 1.628 €/m².

Más de 400 m²: Precio promedio de 2.049,43 €/m² y mediano de 1.596 €/m².

La diferencia entre el precio promedio y el mediano en los tramos de 51 a 200 m² sugiere la presencia de valores atípicos elevados, probablemente impulsados por ubicaciones premium o inmuebles con características especiales. El segmento de 201 a 400 m² es el más equilibrado, con precios intermedios y una oferta diversificada, lo que lo hace atractivo tanto para empresas como para inversores.

Variaciones informe noviembre 2023 y mayo 2024:

En el análisis comparativo del precio medio por metro cuadrado de oficinas y edificios comerciales en venta en Madrid, segmentado por tramos de superficie, se detectan las siguientes variaciones clave entre el segundo y tercer informe:

![]() Subidas destacadas:

Subidas destacadas:

- Tramo >400 m²:

Subida significativa del +16,98%, por el mayor volúmen de registros en este tramo vs el reporte previo. - Tramo 51 a 100 m²:

Aumento del +4,51%

![]() Tramos con corrección o estabilidad:

Tramos con corrección o estabilidad:

- Tramo hasta 50 m²:

Caída del –5,91%, lo que podría reflejar cierta saturación o ajuste en las valoraciones en este segmento. - Tramo 101 a 200 m²:

Variación mínima, prácticamente estable (+0,10%). - Tramo 201 a 400 m²:

Descenso del –7,56%, que podría apuntar a una corrección tras valores más altos en informes previos.

Esta evolución sugiere un mercado más dinámico en el segmento medio-grande, con mayor presión alcista en los productos más representativos para empresas e inversores.

RECIBA LA CUARTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de noviembre de 2024?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a noviembre de 2024, insights clave y análisis directamente en su bandeja de entrada.

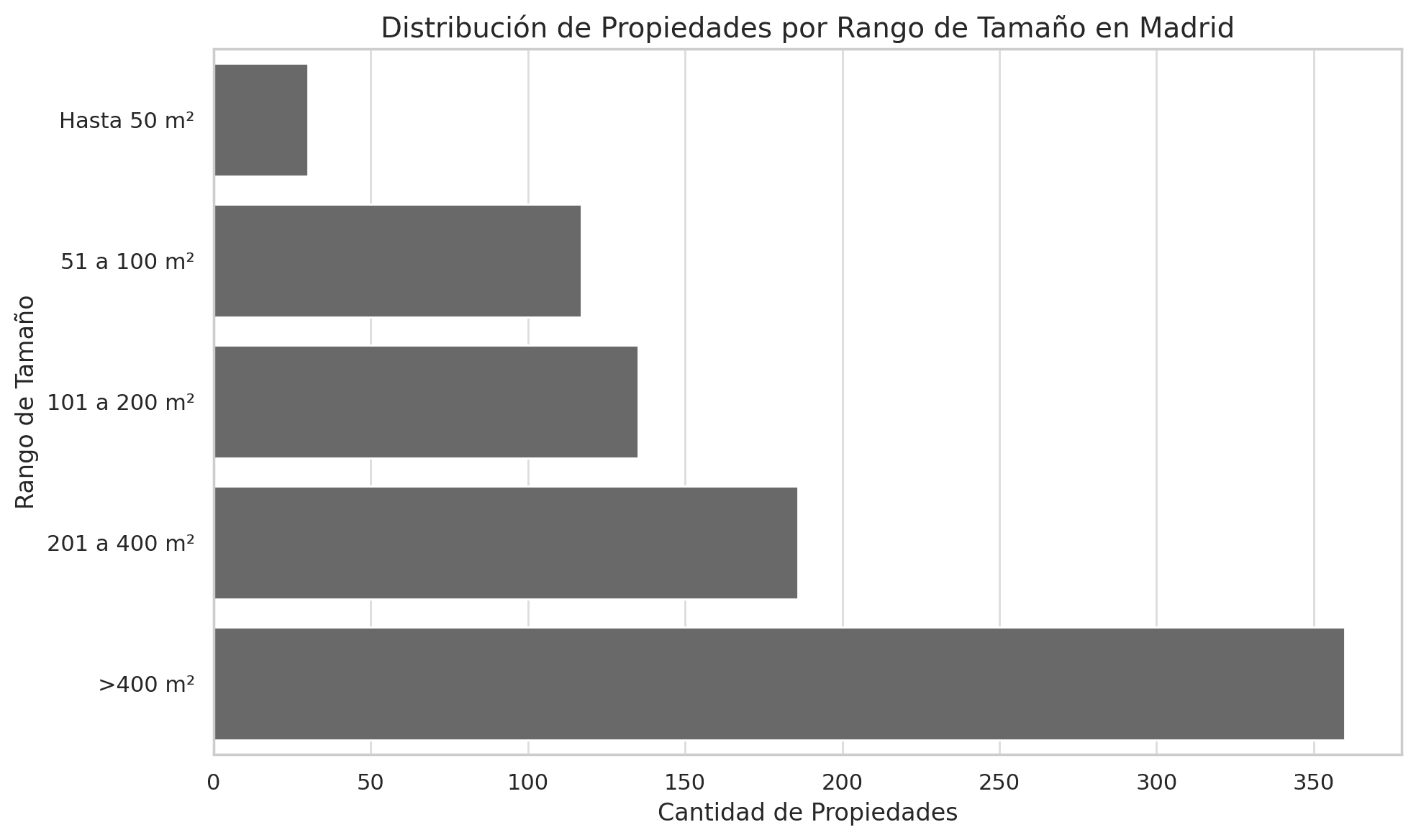

7- Distribución de Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024 por rango de Tamaño/

Los inmuebles de más de 400 m² dominan el mercado con 360 propiedades, concentrándose en zonas periféricas y gestionados principalmente por grandes firmas patrimoniales. El segmento de 201 a 400 m² (186 propiedades) representa una opción equilibrada, con una distribución amplia entre propietarios particulares y agencias. Los espacios de 101 a 200 m² (135 propiedades) y 51 a 100 m² (117 propiedades) tienen una fuerte presencia en distritos céntricos, reflejando la demanda de oficinas más compactas. Los inmuebles de hasta 50 m² son los menos comunes (30 propiedades), lo que sugiere una oferta limitada para este tipo de espacios, probablemente en ubicaciones prime.

Variaciones informe noviembre 2023 y mayo 2024:

Se observa la siguiente evolución en la cantidad de propiedades ofertadas por tramo:

![]() Tramo >400 m²: Aumenta significativamente el número de propiedades disponibles, pasando de 223 a 360 anuncios (+61,43%).

Tramo >400 m²: Aumenta significativamente el número de propiedades disponibles, pasando de 223 a 360 anuncios (+61,43%).

![]() Tramo 51 a 100 m²: Se mantiene relativamente estable con con un incremento del +4,46%.

Tramo 51 a 100 m²: Se mantiene relativamente estable con con un incremento del +4,46%.

![]() Tramo 101 a 200 m²: Presenta un descenso del –6,90%.

Tramo 101 a 200 m²: Presenta un descenso del –6,90%.

![]() Tramo 201 a 400 m²: Sube un +14,81% (de 162 a 186 activos), un aumento moderado que indica mayor movimiento en este tramo intermedio.

Tramo 201 a 400 m²: Sube un +14,81% (de 162 a 186 activos), un aumento moderado que indica mayor movimiento en este tramo intermedio.

![]() Hasta 50 m²: Se mantiene sin variación, con 30 propiedades en ambos informes .

Hasta 50 m²: Se mantiene sin variación, con 30 propiedades en ambos informes .

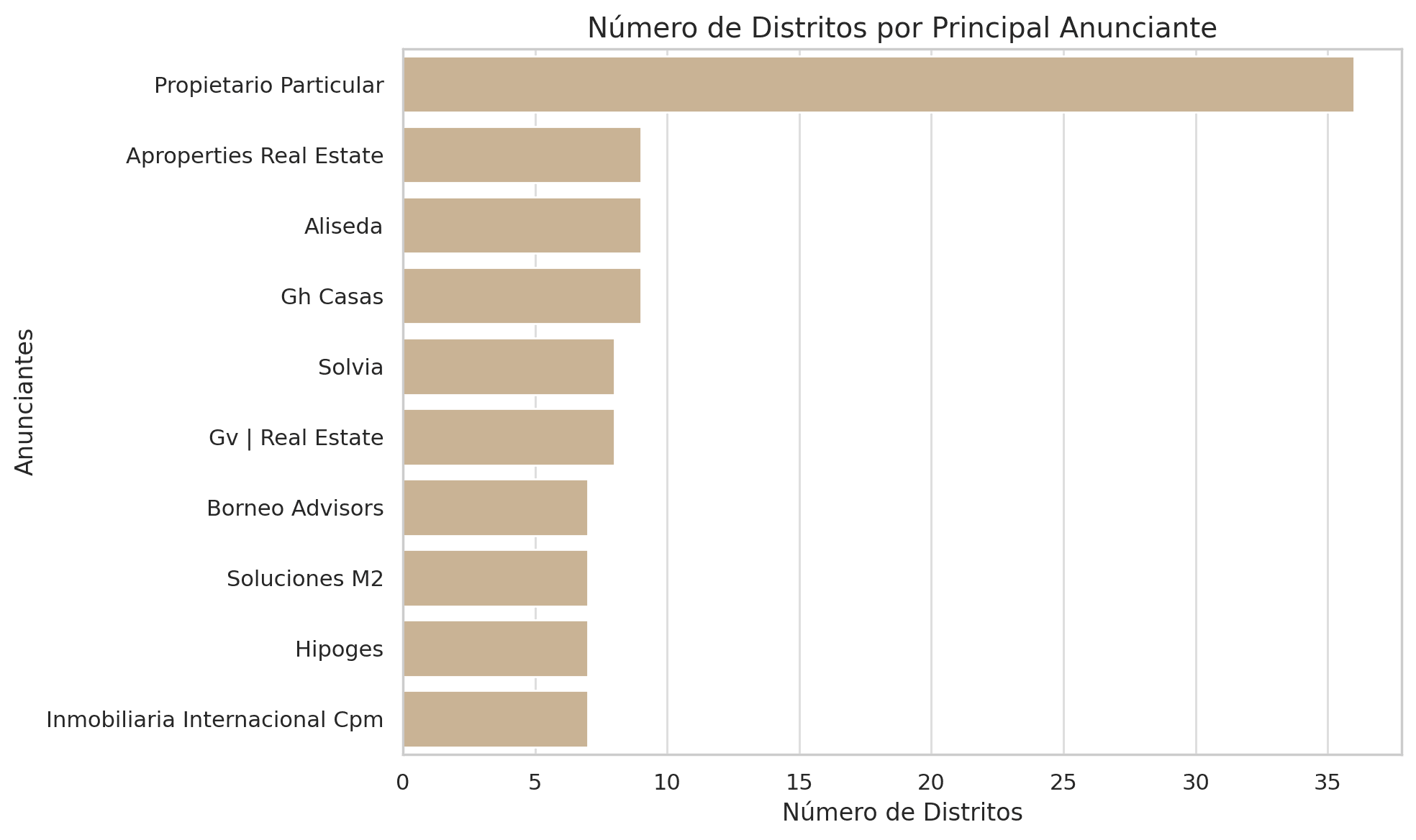

8- Número de distritos en los que está presente los principales anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024/

Aliseda y GH Casas lideran con presencia en 9 distritos, reflejando una estrategia de diversificación geográfica. GV Patrimonio y Inmobiliaria Internacional CPM están presentes en 7 distritos, concentrándose en activos estratégicos de alto valor. GV | Real Estate opera en 8 distritos, manteniendo un enfoque intermedio entre diversificación y especialización. La presencia en múltiples distritos indica mayor alcance de mercado, mientras que los anunciantes con menos distritos suelen estar especializados en ubicaciones premium o sectores específicos.

Variaciones informe noviembre 2023 y mayo 2024:

- Propietario Particular sigue siendo el anunciante con mayor alcance territorial, presente en 36 distritos del tercer informe (aunque pierde 4 distritos respecto al informe anterior, lo que supone un –10,0%).

Solvia reduce su presencia de 13 a 8 distritos (–38,5%), siendo una de las caídas más significativas entre los grandes players.

Solvia reduce su presencia de 13 a 8 distritos (–38,5%), siendo una de las caídas más significativas entre los grandes players.- Hipoges también muestra una contracción, con 2 distritos menos respecto al segundo informe (–22,2%).

- Aproperties Real Estate mantiene su presencia estable en 9 distritos, sin variación.

- Aliseda baja ligeramente de 11 a 9 distritos (–18,2%).

Estos datos indican que varios grandes anunciantes están concentrando su inventario en menos distritos, lo cual podría deberse a estrategias de rotación de cartera, absorción de activos o desinversión en zonas menos dinámicas.

RECIBA LA CUARTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de noviembre de 2024?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a noviembre de 2024, insights clave y análisis directamente en su bandeja de entrada.

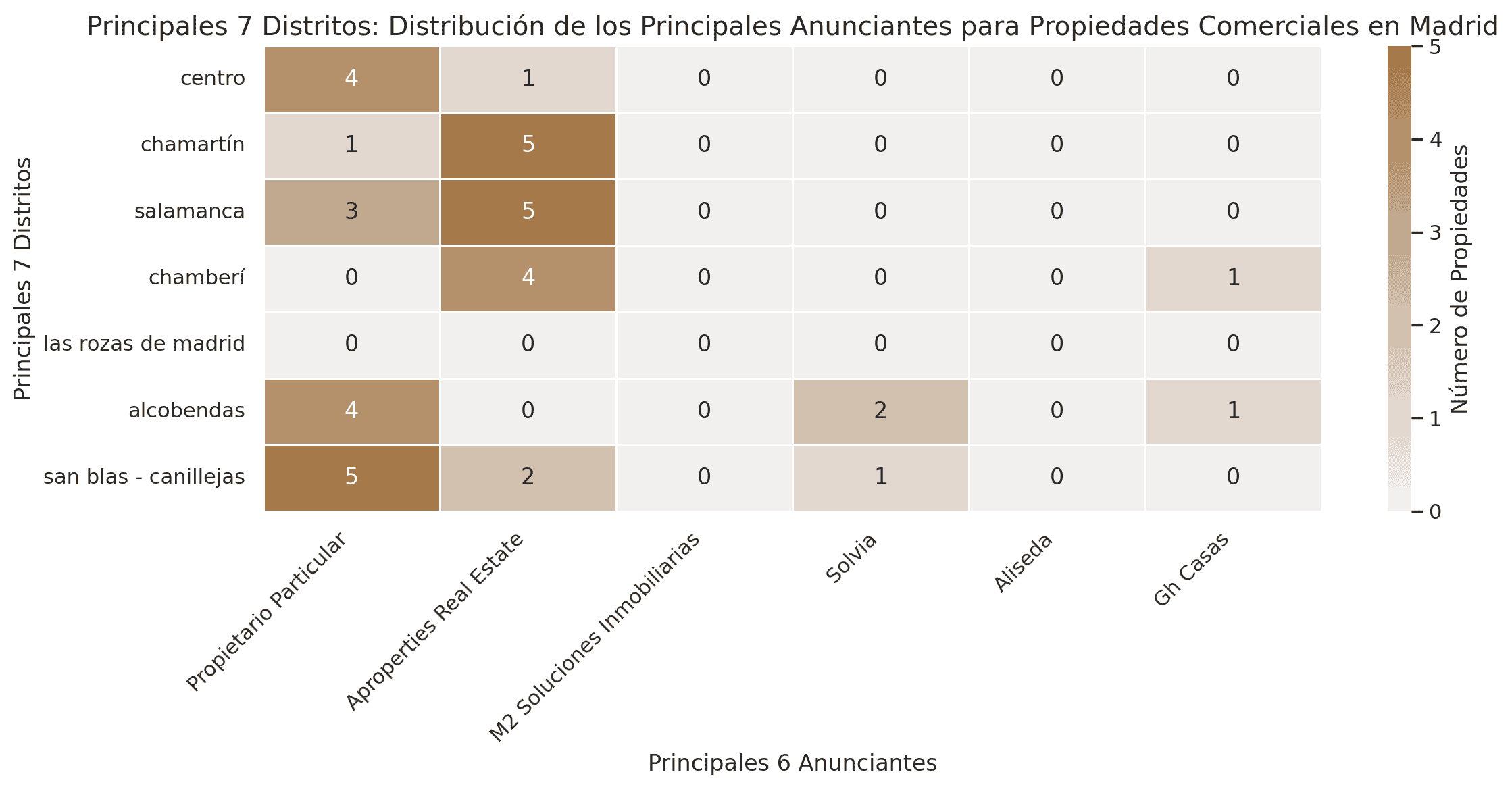

9- Distribución por distrito de los principales anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024/

Los principales anunciantes tienen presencia variada en los distritos de Madrid, con estrategias diferenciadas. GH Casas y Aliseda están en múltiples distritos, incluyendo Alcalá de Henares, Alcobendas y Villaverde, lo que indica un enfoque amplio en áreas urbanas y metropolitanas. GV | Real Estate tiene una presencia destacada en Hortaleza y Alcobendas, apostando por zonas en expansión y mercados corporativos. Inmobiliaria Internacional CPM se concentra en Arganzuela y distritos clave de inversión, mostrando un enfoque en activos estratégicos. La segmentación geográfica de los anunciantes refleja diferencias en el tipo de inmuebles comercializados y en sus estrategias de inversión.

Variaciones informe noviembre 2023 y mayo 2024:

En la comparativa entre el segundo y tercer informe, se observa una evolución significativa en la presencia geográfica de los principales anunciantes de oficinas y edificios comerciales en venta en Madrid, lo que evidencia dinámicas estratégicas relevantes en el mercado:

- Expansión territorial de nuevos players: Anunciantes como A & P Gestión Inmobiliaria han entrado en nuevos distritos donde antes no operaban, como Tetuán.

- Desapariciones totales en distritos concretos: Otros operadores, como A&C Spacios o Abanca, han retirado completamente su oferta en algunos distritos (por ejemplo, Tetuán o Alcobendas), lo que podría estar vinculado a rotación de activos, ventas realizadas o ajustes de foco territorial.

- Presencia constante en zonas clave: Algunos anunciantes mantienen su presencia en distritos estratégicos como Fuencarral – El Pardo, lo que sugiere una consolidación de su cartera en zonas de alta demanda o valor percibido.

- Reorganización del inventario: En varios casos se detecta un patrón de reorganización: retirada en ciertos distritos compensada por presencia nueva en otros. Esto puede reflejar una búsqueda activa de rentabilidad o un reposicionamiento ante cambios en la demanda.

Este análisis pone de manifiesto un mercado en movimiento, donde los principales actores ajustan su cobertura territorial en función de las oportunidades, comportamiento de la demanda y estrategias internas de comercialización.

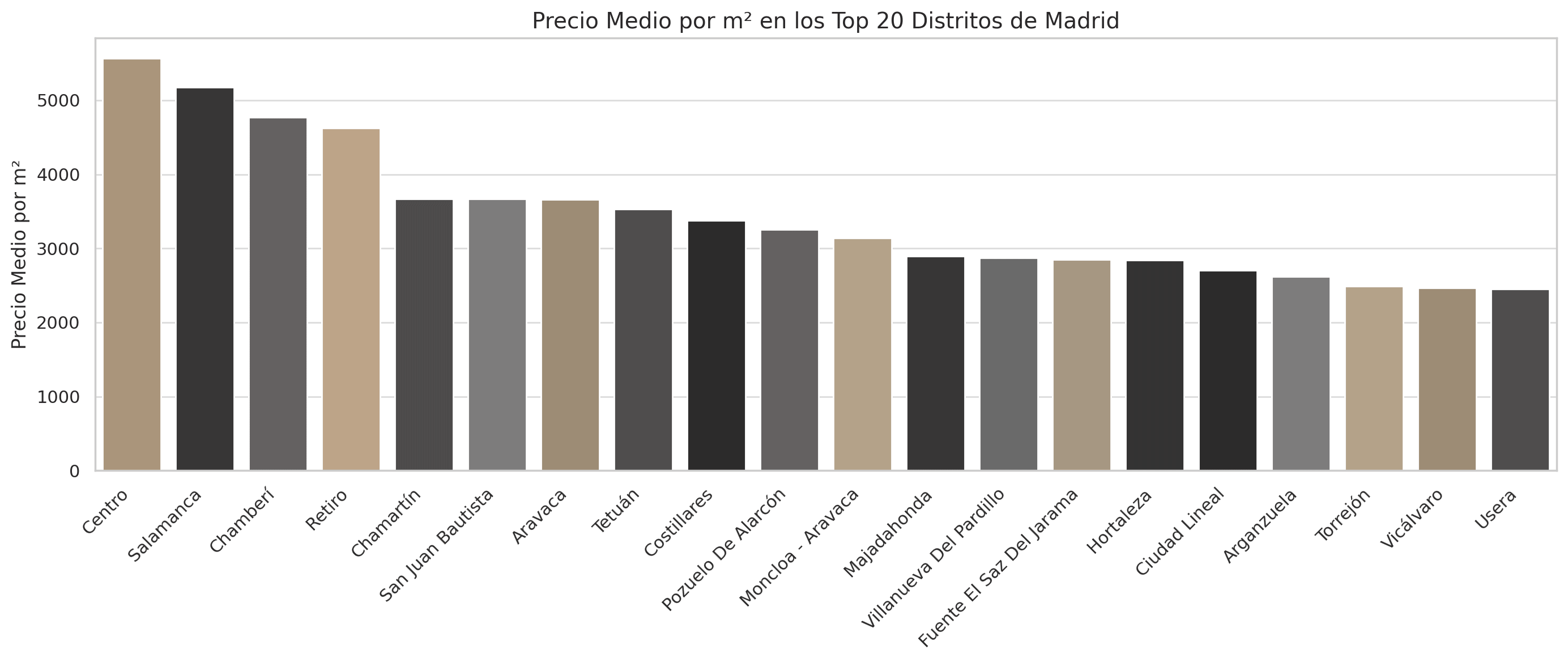

10- Precio Promedio y Mediano por m², por Municipio/Distrito de Oficinas y Edificios Comerciales en Venta en Madrid mayo 2024/

Top 10 Distritos por volúmen de registros:

San Blas – Canillejas: Promedio: 1.654 €/m², Mediana: 1.506 €/m²

Alcobendas: Promedio: 1.714 €/m², Mediana: 1.463,5 €/m²

Las Rozas de Madrid: Promedio: 1.871 €/m², Mediana: 1.708 €/m²

Centro: Promedio: 5.566 €/m², Mediana: 4.902 €/m²

Chamberí: Promedio: 4.766 €/m², Mediana: 4.400 €/m²

Hortaleza: Promedio: 2.812 €/m², Mediana: 2.572 €/m²

Chamartín: Promedio: 3.668 €/m², Mediana: 3.783 €/m²

Salamanca: Promedio: 5.174 €/m², Mediana: 4.549,5 €/m²

San Sebastián de los Reyes: Promedio: 1.356 €/m², Mediana: 1.049 €/m²

Tetuán: Promedio: 3.655 €/m², Mediana: 3.380,5 €/m²

San Sebastián de los Reyes y Alcobendas siguen posicionándose como los distritos más económicos dentro del Top 10, siendo zonas clave para oficinas de gran superficie, ideales para empresas que priorizan tamaño y presupuesto.

San Blas – Canillejas y Las Rozas de Madrid se sitúan en un rango intermedio de precios, ofreciendo oportunidades competitivas en propiedades de tamaño medio y grande, con buena conectividad y accesibilidad.

Hortaleza y Tetuán se consolidan como zonas estratégicas con un buen equilibrio entre ubicación y coste, lo que atrae tanto a PYMEs como a inversores, con diversidad en tipología de inmuebles.

Chamartín, Chamberí, Centro y Salamanca representan el segmento premium del mercado, con altos precios medios y medianos, y una elevada demanda por su centralidad, prestigio y oferta consolidada.

Variaciones informe noviembre 2023 y mayo 2024:

Alcobendas destaca por una revalorización clara del producto comercial, con una subida tanto en el precio promedio como en la mediana (+6,04% y +4,65%, respectivamente), lo que sugiere una mayor presión de demanda o entrada de activos de mayor calidad.

En Pozuelo de Alarcón, se observa una subida destacada en ambos indicadores (+12,7% en media y +5,67% en mediana), posiblemente impulsada por la entrada de activos más valorados o mejor localizados, lo que refuerza su atractivo como distrito premium de oficinas.

RECIBA LA CUARTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de noviembre de 2024?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a noviembre de 2024, insights clave y análisis directamente en su bandeja de entrada.

También le invitamos a leer nuestro Análisis del mercado inmobiliario de edificios y oficinas comerciales en venta en Madrid: noviembre 2023

GSG BUSINESS HUB: Mercado inmobiliario Madrid mayo 2024/

El centro de negocios Premium de Madrid