Análisis del Mercado inmobiliario en Madrid: noviembre 2024 - Edificios y Oficinas Comerciales en Venta

Objetivos del análisis del Mercado inmobiliario en Madrid: noviembre 2024/

Este informe tiene como objetivo aportar una visión detallada, estructurada y actualizada del mercado de oficinas y edificios comerciales en venta en la Comunidad de Madrid, con especial foco en la ciudad de Madrid.

A través del análisis de datos capturados en noviembre de 2024, se busca:

- Identificar tendencias clave en niveles y dispersión de precios (importe total y €/m²).

- Analizar la distribución geográfica de la oferta por distritos y municipios.

- Evaluar la evolución de superficies y el mix por tramos de tamaño.

- Estudiar el comportamiento de los principales anunciantes (volumen de listados y cobertura por distritos).

- Mantener la comparabilidad intertemporal con las oleadas anteriores mediante criterios y visualizaciones consistentes.

Metodología del análisis del mercado inmobiliario en Madrid: noviembre 2024/

En el análisis de noviembre de 2024, se estudió la oferta de oficinas y edificios comerciales en venta en la Comunidad de Madrid, utilizando información recopilada de los dos principales portales inmobiliarios digitales del segmento profesional.

Recolección y depuración

Se integró un conjunto de anuncios brutos de múltiples fuentes, 1021 registros. Tras el proceso de depuración, estandarización y validación de datos mediante técnicas de ciencia de datos, se consolidó una base robusta y coherente de 663 propiedades únicas aptas para el análisis (excluyendo residencial y tipologías no objetivo; sin outliers documentados ni hoteles).

Tratamiento de datos

- Normalización de variables clave: precio (€), superficie (m²), precio por m² (€/m²), distrito/municipio y anunciante.

- Detección y resolución de duplicidades (matching por dirección/atributos).

- Control de outliers: identificación de casos singulares y tratamiento conservador para evitar distorsiones en medias; cuando procede, se documentan y/o se visualizan con ejes ajustados.

- Clasificación por tramos de superficie, precio y ubicación geográfica (distrito/municipio) para asegurar la comparabilidad intertemporal con oleadas anteriores.

Herramientas y técnica analítica

El procesamiento se realizó en Python con Pandas y NumPy; las visualizaciones se elaboraron con Matplotlib (y Seaborn para distribuciones). Se aplicaron análisis exploratorios (EDA), estadística descriptiva y comparativas intertemporales frente a informes previos, con el objetivo de identificar tendencias, patrones de mercado y cambios en el mix de oferta (por tamaño, precio y localización).

Resumen ejecutivo de este análisis del mercado inmobiliario en Madrid: noviembre 2024/

El mercado se consolida hacia arriba: Menos inventario (-20%), activos más grandes (+6% en tamaño medio) y precios al alza (+12% en precio medio y €/m²).

Tres movimientos clave:

- Geográfico: San Blas-Canillejas y Alcobendas mantienen volumen; Chamartín, Tetuán y Chamberí ganan peso en prime; Hortaleza acelera.

- Producto: El segmento >400 m² sube a 46% del stock (+2 p.p.). Mix más curado, con tracción de activos corporativos y bien posicionados.

- Oferta: Propietario particular sigue líder (8%) pero con rotación: ganan tracción GV Patrimonio, Solvia y boutiques como Borneo Advisors, MC Investments y Vivienda 2.

Mercado dual con oportunidades en capacidad (coronas empresariales, €/m² competitivo) y calidad (prime/semiprime, posicionamiento).

Precios, precio m2 y tamaños: datos vigentes del Mercado inmobiliario en Madrid: noviembre 2024/

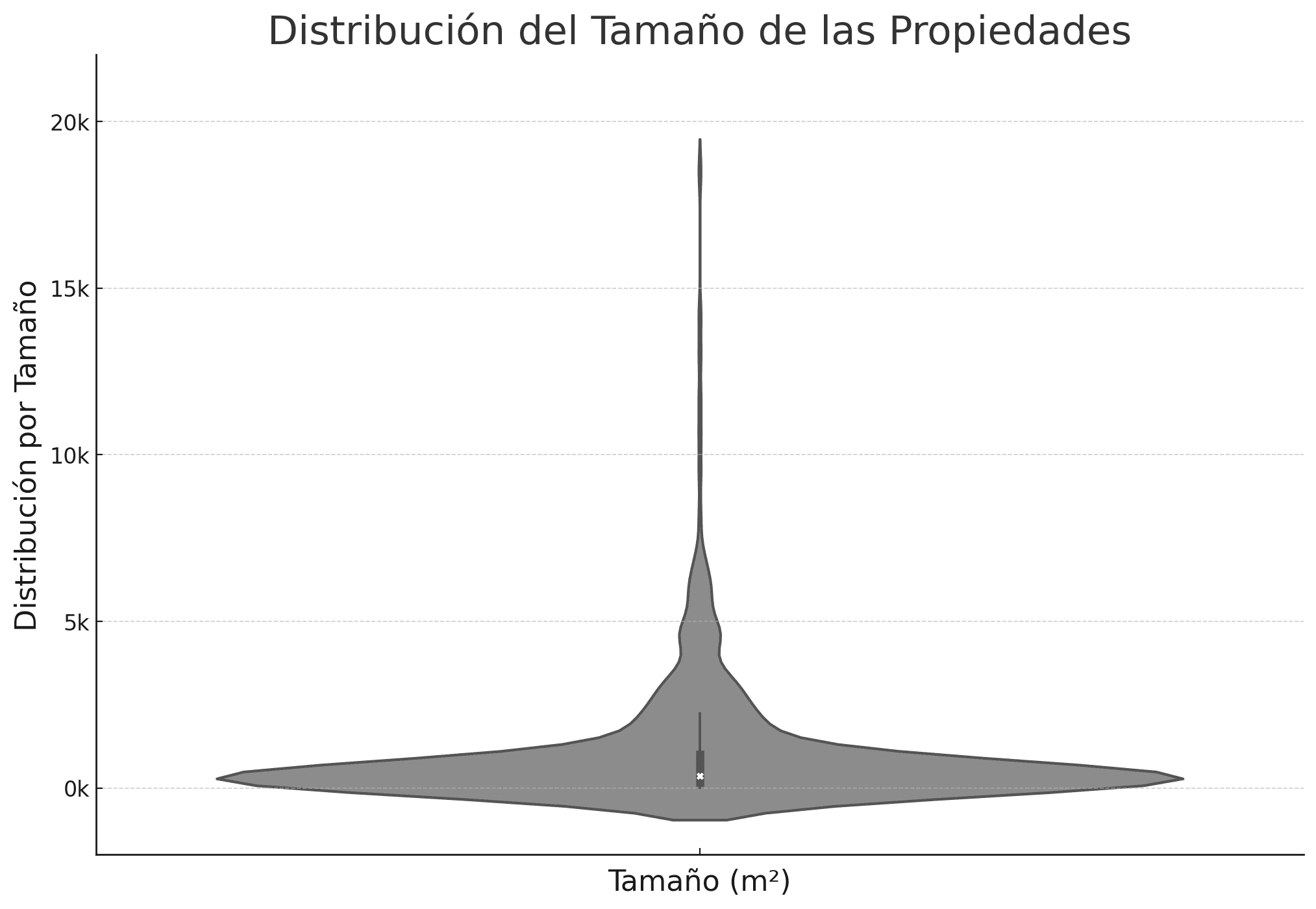

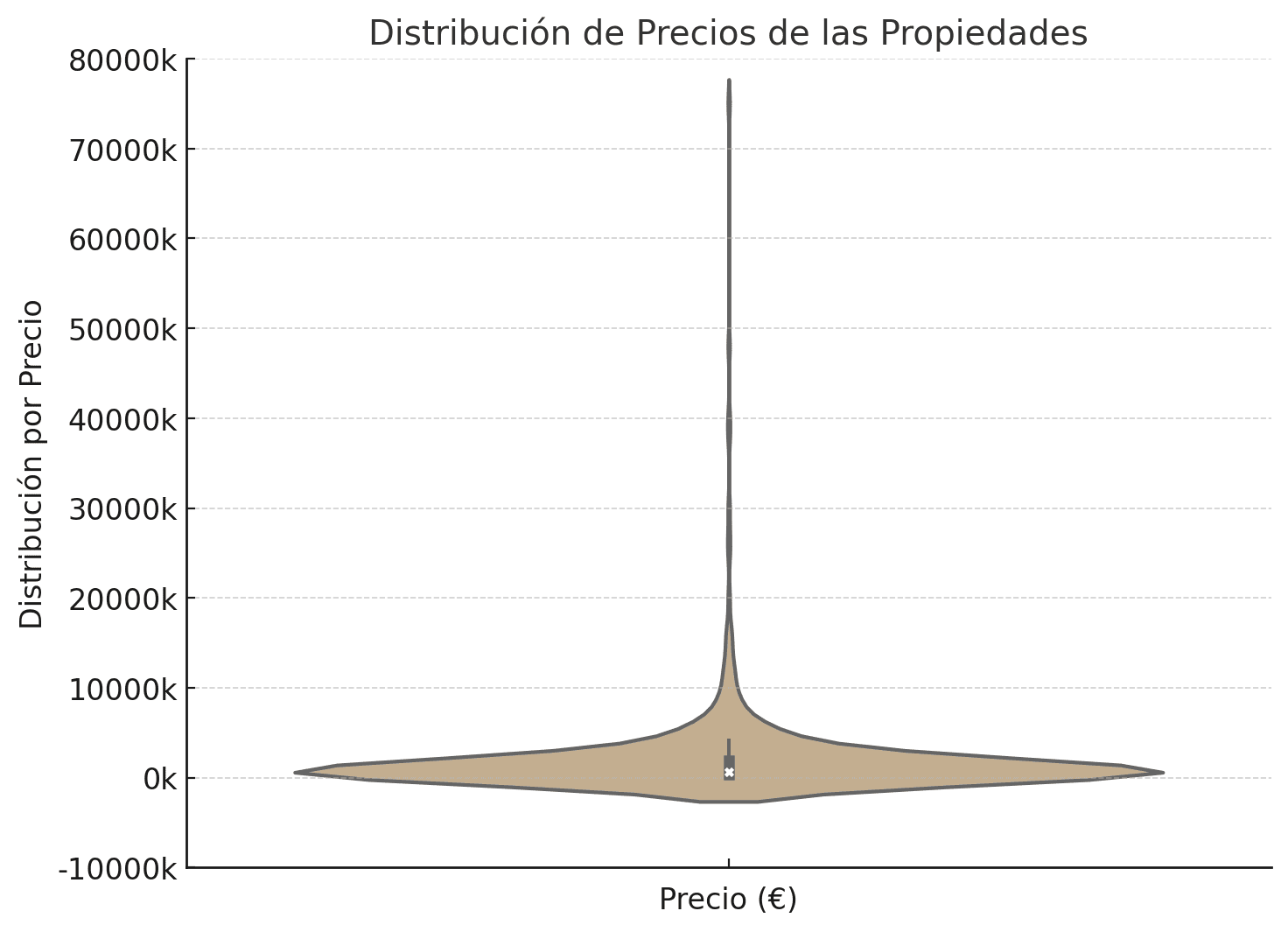

El análisis del mercado inmobiliario de edificios y oficinas comerciales en venta en Madrid en noviembre de 2024 recoge 663 propiedades, con un precio promedio de 2.017.535 € y una mediana de 650.000 €, activos de alto valor que elevan la media.

El precio por m² muestra un promedio de 2.615,75 €/m² y una mediana de 1.878,00 €/m², reflejando un mix de calidades y ubicaciones con mayor peso de zonas prime/semiprime.

En tamaños, el promedio es 1.021 m² y la mediana 359,5 m², con un rango que va desde 12,00 m² hasta 18.495,00 m².

RECIBA LA QUINTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de mayo de 2025?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a mayo de 2025, insights clave y análisis directamente en su bandeja de entrada.

ÍNDICE

1- Análisis de Precios y Tamaños en Oficinas y Edificios Comerciales en Venta en Madrid.

2- Tendencias de Mercado por Barrios/Distritos para Oficinas y Edificios Comerciales en Venta en Madrid.

3- Análisis de Anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid.

4- Oferta de Oficinas y Edificios Comerciales en Venta en Madrid por m².

5- Tamaño Medio de Oficinas y Edificios Comerciales en Venta en Madrid, por rango de tamaño.

6- Precio Medio por m² en Oficinas y Edificios Comerciales en Venta en Madrid, por rango de tamaño.

7- Distribución de Oficinas y Edificios Comerciales en Venta en Madrid por rango de Tamaño.

8- Número de distritos en los que está presente los principales anunciantes de Oficinas y Edificios Comerciales.

9- Distribución por distrito de los principales anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid.

10- Precio Promedio y Mediano por m², por Municipio/Distrito de Oficinas y Edificios Comerciales en Venta en Madrid.

1- Análisis de Precios y Tamaños en Oficinas y Edificios Comerciales en Venta en Madrid — Noviembre 2024/

Datos Clave:

- Total de Propiedades analizadas: 663

- Precio Promedio (€): 2.017.534,77

- Precio Mediano (€): 650.000,00

- Precio Promedio por m² (€): 2.615,75

- Precio Mediano por m² (€): 1.878,00

- Tamaño Promedio (m²): 1.020,79

- Tamaño Mediano (m²): 359,50

Variaciones informe mayo 2024 y noviembre 2024:

Entre mayo (3.ª oleada) y noviembre de 2024 (4.ª), el inventario analizado pasa de 835 a 663 propiedades (-20,6%).

El precio medio sube +11,6% y la mediana +18,2%; el €/m² medio avanza +11,6% y la mediana +5,0%.

En tamaños, el promedio crece +5,1% y la mediana +3,0%.

Mayor tracción de activos de mayor tamaño y mejor posicionamiento, lo que empuja al alza el €/m² y eleva el centro de la distribución de precios.

2- Tendencias de Mercado por Barrios/Distritos para Oficinas y Edificios Comerciales en Venta en Madrid/

El volumen se concentra en San Blas–Canillejas y Alcobendas (corredores con naves/oficinas de mayor tamaño y €/m² más accesible ~1.5k), mientras el valor por m² se polariza en el eje prime: Salamanca lidera (mediana ~7,3k €/m²), seguido de Centro (~5,0k), Chamartín (~3,8k) y Chamberí/Tetuán (~3,5k), con superficies medianas más contenidas (200–320 m²).

Hortaleza emerge con tracción (23 activos, mediana ~2,6k €/m²), apuntando a reposicionamiento y nueva oferta corporativa.

Periferia norte y ejes empresariales aportan escala (alto % de >400 m²), y el centro-norte prime sostiene el €/m²; oportunidad dual para compradores: capacidad en coronas externas y calidad en ejes prime/semiprime.

Variaciones informe mayo 2024 y noviembre 2024:

El mapa se reordena a favor del prime: el bloque Centro-Norte se afianza con Salamanca tomando la cabeza y Centro manteniéndose muy alto, mientras Tetuán/Chamartín ajustan posiciones sin perder tracción.

Ganan espacio varios sub-mercados urbanos (p. ej., Retiro) y nodos concretos del área metropolitana, señal de mix más curado y búsqueda de calidad. En paralelo, varios municipios periféricos pierden sitio en el Top-20, reflejando menor presión de demanda donde el producto es más homogéneo y de mayor escala.

Concentración de valor en ejes prime, rotación selectiva en secundarios con mejor producto, y debilidad relativa en periferia pura.

RECIBA LA QUINTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de mayo de 2025?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a mayo de 2025, insights clave y análisis directamente en su bandeja de entrada.

3- Análisis de Anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024/

Mercado muy atomizado: el Top-10 concentra ~24% del inventario (ningún actor >10%).

382 anunciantes registrados en esta ola.

Propietario particular sigue como primer emisor (~8% del total), con presencia en 33 distritos y liderazgo local en 13.

Entre las agencias con mayor tracción destacan aProperties Real Estate, Soluciones M2, Solvia, GV Patrimonio, Vivienda 2 y MC INVESTMENTS; combinan capilaridad (6–11 distritos) con especialización por zonas.

En los polos de volumen: Propietario particular lidera San Blas–Canillejas y Hortaleza; Soluciones M2, Alcobendas; aProperties, Chamartín y Tetuán; GV Patrimonio, Salamanca; MC INVESTMENTS, Centro; y Borneo Advisors, Chamberí. Lectura: canal de oferta diversificado (mix particulares/servicers/patrimoniales/boutiques) que facilita descubrimiento de oportunidades y negociación distrito a distrito.

Variaciones informe mayo 2024 y noviembre 2024:

En noviembre el podio se mantiene: Propietario particular continúa primero, seguido de aProperties y Soluciones M2, aunque los tres pierden tracción respecto a mayo. GV Patrimonio y Solvia ganan peso.

El Top-10 se reconfigura: salen Inmospace, Aliseda, GV | Real Estate, GH Casas e Inmobiliaria Internacional CPM; entran MC INVESTMENTS, Vivienda 2, Borneo Advisors, Garsierra y RE/MAX Jumbo.

Menos concentración en grandes servicers y más rotación hacia boutiques/patrimoniales, con el particular todavía primero pero con mayor competencia del canal profesional.

4- Oferta de Oficinas y Edificios Comerciales en Venta en Madrid por m2 noviembre 2024/

La oferta se concentra claramente en gran formato: los >400 m² suponen ~46% del inventario con un €/m² medio más contenido (~2.329 €/m²), aquí destacan MC INVESTMENTS, Borneo Advisors y Solvia.

En tramos medios, 201–400 m² aportan ~22% del stock, con Propietario particular, aProperties y Soluciones M2 como actores principales.

101–200 m² representan ~17% (€/m² ~2.786), con Propietario particular, Vivienda 2 y aProperties muy activos.

El pequeño formato mantiene menor peso: 51–100 m² ~12% (€/m² ~2.968), y ≤50 m² ~2,6% pero con el €/m² más alto típico de ubicaciones prime muy compactas.

Lectura: mercado sesgado a superficies grandes (más del 40%), prime/semiprime sosteniendo el €/m² en formatos pequeños y descuento por escala en el gran formato, lo que abre dos vías de estrategia: capacidad (m² y condiciones) en coronas empresariales y calidad (ubicación/precio unitario) en microunidades céntricas.

Variaciones informe mayo 2024 y noviembre 2024:

Comparativa por tramos de m² (mayo → noviembre 2024).

El mercado se desplaza hacia el gran formato: aunque todos los tramos caen en volumen, >400 m² gana peso relativo (ligero aumento del tamaño medio) y el €/m² sube en todos los tramos.

Los intermedios se mantienen estables: 201–400 m² apenas varía en tamaño y acorta distancia de precio con 101–200 m² (ambos ~2,8k €/m² en nov.), mientras 101–200 m² gana algo de cuota y eleva su tamaño medio.

51–100 m² pierde presencia pero sostiene un €/m² alto, y ≤50 m² reduce su tamaño medio (más micro-unidades “compactas”) y sigue marcando el €/m² más caro.

Menos micro-stock, más producto corporativo y aplanamiento de la curva en el centro (201–400 m² ≈ 101–200 m² en €/m²), coherente con demanda por superficies funcionales y bien ubicadas.

RECIBA LA QUINTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de mayo de 2025?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a mayo de 2025, insights clave y análisis directamente en su bandeja de entrada.

5- Tamaño Medio de Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024, por rango de tamaño/

+400 m² tienen un tamaño medio de 2.009,72 m², confirmando que este tramo agrupa edificios completos y grandes oficinas con fuerte sesgo corporativo.

201 a 400 m² promedian 292,70 m², situándose en la parte alta del segmento medio.

101 a 200 m² presentan un tamaño medio de 150,23 m², habitual para pymes y espacios modulares.

51 a 100 m² promedian 77,01 m², muchos cerca del límite superior del tramo.

Hasta 50 m² tienen una media de 37,88 m², típicos de despachos individuales o pequeñas oficinas compartidas.

Lectura clave. El segmento >400 m² es claramente superior en tamaño y concentra ~46% del inventario, señalando una oferta orientada a operaciones de escala.

Los tramos intermedios (101–400 m²) mantienen tamaños bien distribuidos, idóneos para empresas en crecimiento. Las microunidades (≤100 m²) tienden a ubicarse en zonas céntricas, donde el €/m² es más elevado; y el tramo 201–400 m² continúa siendo el más equilibrado, ofreciendo superficies amplias sin entrar en la categoría de edificios completos.

Variaciones informe mayo 2024 y noviembre 2024:

La forma de la curva se mantiene, pero con micro-ajustes: el >400 m² crece ~+1% (de ~1.988 a ~2.010 m²), consolidando el sesgo a operaciones de escala; el tramo

201–400 m² queda prácticamente plano (-1%), y el 101–200 m² sube ~+1,7%, reflejando demanda de superficies medianas para pymes en expansión.

51–100 m² está estable (~-0,3%) mientras que ≤50 m² reduce tamaño medio ~-7%, señal de una oferta aún más compacta en microunidades céntricas.

Noviembre confirma el dominio del gran formato (ligeramente mayor) y un adelgazamiento en micro-espacios, con el rango 201–400 m² como franja más equilibrada para combinar amplitud sin entrar en edificio completo.

6- Precio Medio por m² en Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024, por rango de tamaño/

- Hasta 50 m²: Promedio 3.317,53 €/m² | Mediana 2.576,00 €/m²

- 51 a 100 m²: Promedio 2.968,46 €/m² | Mediana 2.354,00 €/m²

- 101 a 200 m²: Promedio 2.785,60 €/m² | Mediana 2.338,00 €/m²

- 201 a 400 m²: Promedio 2.798,24 €/m² | Mediana 2.011,00 €/m²

- >400 m²: Promedio 2.329,29 €/m² | Mediana 1.516,50 €/m²

Lectura rápida: se mantiene la curva decreciente de €/m² a mayor tamaño (descuento por escala), y en todos los tramos la mediana < promedio, señal de algunos outliers altos que elevan la media. Las microunidades (≤100 m²) concentran el €/m² más alto (ubicaciones prime), mientras el gran formato (>400 m²) ofrece precio unitario más competitivo.

Variaciones informe mayo 2024 y noviembre 2024:

Comparativa €/m² por rango (mayo → noviembre 2024).

El €/m² sube en todos los tramos y la curva se “aplana” en el centro, con 101–400 m² convergiendo alrededor de ~€2,8k/m².

Esto indica mayor presión de demanda por superficies medianas bien ubicadas y una menor penalización por metro adicional.

Las microunidades siguen marcando el €/m² más alto, y el descuento por escala en >400 m² persiste pero se estrecha. Implicación: hay margen para defender precio en medianas de buena localización y capturar prima en grandes formatos eficientes (ESG/operativos).

RECIBA LA QUINTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de mayo de 2025?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a mayo de 2025, insights clave y análisis directamente en su bandeja de entrada.

7- Distribución de Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024 por rango de Tamaño/

La oferta se concentra en superficies grandes y medias-altas, con una “cola” de microunidades muy reducida.

- >400 m²: 303 propiedades (~45,8%)

- 201–400 m²: 146 propiedades (~22,1%)

- 101–200 m²: 114 propiedades (~17,2%)

- 51–100 m²: 82 propiedades (~12,4%)

- ≤50 m²: 17 propiedades (~2,6%)

Lectura rápida: predominio claro del gran formato (casi la mitad del inventario), estabilidad en los tramos intermedios y peso residual de microunidades, coherente con un mercado más orientado a operaciones corporativas y a activos de mayor escala.

Variaciones informe mayo 2024 y noviembre 2024:

El mercado se desplaza hacia superficies grandes: el tramo >400 m² mantiene el liderazgo (360→303; −16%) pero gana cuota (43,5%→45,8%, +2,3 p.p.).

El 201–400 m² cae en volumen (186→146; −22%) con cuota casi plana (−0,4 p.p.). El 101–200 m² recorta unidades (135→114; −15%) pero sube de peso (+0,9 p.p.) por la contracción de los microformatos. Los 51–100 m² (117→82; −30%) pierden cuota (−1,7 p.p.) y las ≤50 m² (30→17; −43%) también retroceden (−1,0 p.p.).

Menos micro-unidades y más protagonismo relativo del gran formato, coherente con un mercado más orientado a operaciones corporativas y activos de mayor escala.

8- Número de distritos en los que están presentes los principales anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024/

Presencia muy atomizada y dominada por Propietario particular, que aparece en 33 distritos (≈40% de los 82 distritos con inventario).

El segundo grupo —agencias con red— cubre entre 6 y 11 distritos, con empates múltiples: red capilar pero no hegemónica.

Top por presencia (nº de distritos):

- Propietario particular: 33

- aProperties Real Estate: 11

- Solvia: 9

- Soluciones M2: 8

- Vivienda 2: 7

- Garsierra: 7

- RE/MAX Jumbo: 7

- Inmobiliaria Internacional CPM: 6

- Investment Group 10: 6

- Borneo Advisors: 6

(Muy cerca del Top-10: GV Patrimonio (6), Inmospace (5), Aliseda (5), MC INVESTMENTS (5), GV | Real Estate (5).)

Insight. El canal particular aporta cobertura transversal y establece el “suelo” de oferta en muchos distritos; las agencias líderes aportan capilaridad selectiva (6–11 distritos), reforzando la necesidad de una búsqueda por zona y por actor para no perder oportunidades locales.

Variaciones informe mayo 2024 y noviembre 2024:

El mapa de cobertura por distritos se mantiene muy atomizado y con el Propietario particular aún como actor con mayor alcance, aunque reduce ligeramente su huella frente a mayo.

Entre las agencias, aProperties amplía presencia y consolida el centro-norte; Solvia y Soluciones M2 ganan algo de terreno y Investment Group 10 también crece.

Entra con más capilaridad un bloque de boutiques/redes como RE/MAX Jumbo y Garsierra, mientras GH Casas prácticamente desaparece del mapa y Hipoges, Aliseda, GV | Real Estate e Inmospace recortan cobertura.

La capilaridad se desplaza desde servicers hacia patrimoniales/boutiques, sin que ninguna agencia logre hegemonía a escala ciudad.

RECIBA LA QUINTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de mayo de 2025?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a mayo de 2025, insights clave y análisis directamente en su bandeja de entrada.

9- Distribución por distrito de los principales anunciantes de Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024/

El liderazgo por distrito está muy fragmentado pero con un patrón claro: Propietario particular es el actor más capilar, primero en 13 distritos (entre ellos San Blas–Canillejas, Hortaleza, Getafe, Carabanchel, Alcalá de Henares, Alcorcón…), marcando el “suelo” de oferta en gran parte del mapa.

Entre las agencias, el liderazgo es más focalizado por zona: Soluciones M2 domina el corredor A-1 ( Alcobendas y San Sebastián de los Reyes ); aProperties Real Estate se impone en el centro-norte (Tetuán y Chamartín); MC INVESTMENTS lidera en Centro y Retiro; y GV Patrimonio es la referencia en Salamanca.

Chamberí aparece atomizado, con empate de cabecera entre Borneo Advisors, aProperties, Globalpiso e Inmospace.

El canal particular asegura cobertura transversal, mientras que las agencias líderes concentran su tracción en distritos estratégicos (prime/semiprime o polos empresariales).

Variaciones informe mayo 2024 y noviembre 2024:

Se mantienen los liderazgos de aProperties en Chamartín y Tetuán, de Soluciones M2 en el corredor A-1 (Alcobendas y San Sebastián de los Reyes) y del Propietario particular en distritos de alto volumen como San Blas–Canillejas y Getafe.

Centro sigue bajo MC INVESTMENTS.

Cambios relevantes: Salamanca pasa de aProperties a GV Patrimonio como actor de referencia, y Chamberí deja el liderazgo concentrado en Inmospace para quedar atomizado (Borneo Advisors, aProperties, Globalpiso e Inmospace comparten la cabecera).

Además, Las Rozas pierde presencia en la foto de cabezas de distrito.

El mapa combina continuidad en ejes clave con rotación hacia boutiques/patrimoniales en zonas prime, reflejando una competencia más fragmentada por distrito.

10- Precio Promedio y Mediano por m², por Municipio/Distrito de Oficinas y Edificios Comerciales en Venta en Madrid noviembre 2024/

El centro-norte prime concentra los €/m² más altos, muy por encima de la mediana ciudad (1.878 €/m²): Salamanca lidera con mediana ≈7.279 €/m² (media ≈8.545), seguido de Centro (≈5.051 / 5.777), Chamartín (≈3.814 / 3.853), Chamberí (≈3.529 / 4.342) y Tetuán (≈3.462 / 4.229).

En el extremo opuesto, distritos y coronas con oferta más amplia muestran mediana ≤1.5k €/m²: Villaverde (~1.075), Coslada (~1.164), San Sebastián de los Reyes (~1.196), Tres Cantos (~1.273) y Leganés (~1.440).

Por municipio, el patrón se repite: Salamanca (mediana ≈5.257), Chamartín (4.262), Centro (4.024), Tetuán (3.858) y Chamberí (3.646) encabezan el ranking, mientras Villaverde, San Blas–Canillejas, Alcobendas y Carabanchel quedan en la franja baja (≈0.9k–1.6k).

Insight: en zonas prime la media > mediana, señal de listados premium que empujan al alza el promedio; en periferia, la distribución es más compacta y los €/m² reflejan mayor sensibilidad a tamaño y estado del activo.

Variaciones informe mayo 2024 y noviembre 2024:

De mayo a noviembre 2024 el mapa se revaloriza y se concentra en el prime: Salamanca pasa a #1 en €/m² (promedio y mediana) y Centro queda #2; Chamberí se mantiene alto y el bloque norte se reordena con Tetuán por delante de Chamartín (precio medio).

La mediana ciudad sube (≈1.878 €/m² en nov.), y en las zonas prime la media > mediana, señal de listados premium que estiran el promedio.

En el Top-20 entran Retiro, San Sebastián de los Reyes, Usera y Villa de Vallecas y salen Alcorcón, Arganzuela, Ciudad Lineal y Majadahonda, reflejando mejor mix en submercados urbanos y menor tracción en varios municipios periféricos.

Más precio en el eje Centro-Norte y ligera apertura hacia secundarios con producto más curado.

RECIBA LA QUINTA EDICIÓN EN SU INBOX.

¿Desea recibir la próxima edición del informe con datos de mayo de 2025?

Suscríbase ahora y asegure acceso exclusivo a la próxima edición de nuestro detallado informe. Recibirá la información actualizada a mayo de 2025, insights clave y análisis directamente en su bandeja de entrada.

GSG BUSINESS HUB: Mercado inmobiliario Madrid mayo 2024/

El centro de negocios Premium de Madrid